Inflation, Wirtschaftskrise, Investitionen… Das sind Themen, die uns bei SparenStattTilgen sehr...

Das SparenStattTilgen-Prinzip profitiert von langfristigen Renditen. In diesem Artikel erfährst du folgendes:

-

Eine historische Betrachtung von langfristigen Renditen.

-

Eine Risikobetrachtung bei langfristigem Anlagehorizont.

-

Historische Chancen anhand eines MSCI-World Sparplan.

-

Was bedeutet das für SparenStattTilgen?

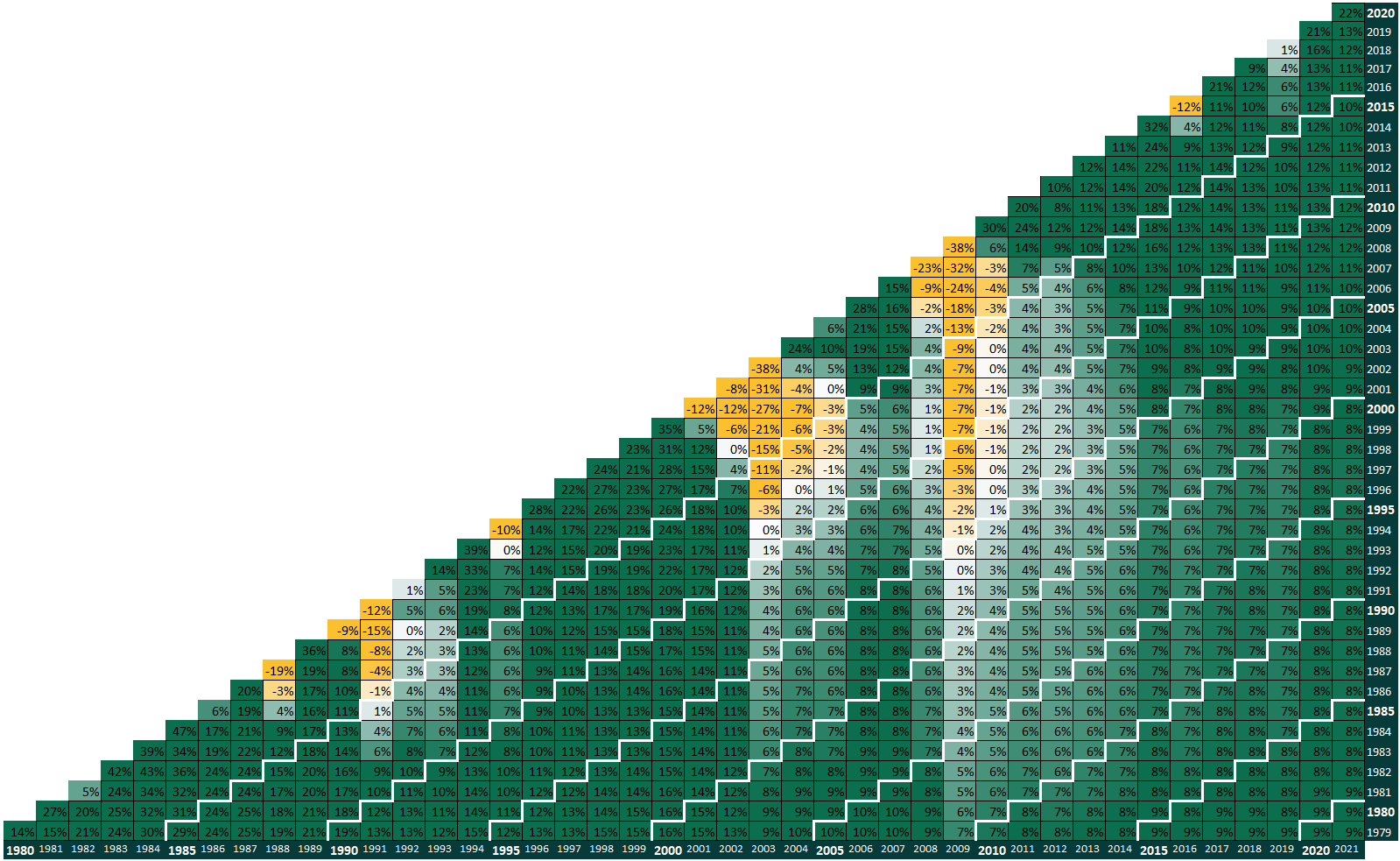

Eine historische Betrachtung von langfristigen Renditen mit Hilfe des Renditedreiecks

Auch wenn historische Daten kein verlässlicher Indikator für zukünftige Entwicklungen sind, können wir Einiges über Renditeerwartungen lernen.

In der Wertpapierberatung sind Renditedreiecke ein bekanntes und gelerntes Instrument. Sie geben Aufschluss über die historische Rendite über verschiedene Anlagezeiträume. Im Folgenden findet sich ein Renditedreieck anhand des MSCI World in einem Betrachtungszeitraum von 1979-2021.

Das Dreieck zeigt die durchschnittliche jährliche Rendite eines monatlichen Sparplans in bestimmten Zeiträumen. Jeder Wert im Dreieck steht für einen bestimmten Anlagezeitraum.

Nehmen wir einen beliebigen Anlagezeitraum, z.b. von 1979-2000, so ergibt sich eine durchschnittliche Rendite von 16% pro Jahr. Was bedeutet das: Wenn wir 20 Jahre lang jeden Monat 1.000 EUR in den MSCI World investiert hätten, wäre unser angespartes Vermögen Jahr für Jahr um 16% gewachsen. Wir hätten 21 (Jahre) x 12 (Monate) x 1.000 EUR = 252.000 EUR vermögen angespart. Durch das kontinuierliche Invest in den MSCI World wäre dein Vermögen am Ende der Laufzeit mehr als 1.3 Mio EURO wert.

Langfristige Renditen anhand des MCI World Sparplan Renditedreieck

Langfristige Renditen anhand des MCI World Sparplan Renditedreieck (Sparplan Start und Ende immer zum Monats Ende inkl. Gebühren)

Je länger der Anlagehorizont, desto geringer die Gefahr

Zweifelsohne ist jede Kapital-Markt Investition mit Risiken behaftet. Man hat immer die großen Krisen vor Augen. Gerade während der Corona-Zeit und dem aktuellen Krieg in Ost-Europa jagt eine Hiobsbotschaft die nächste, und die Börsenkurse bewegen sich heftig auf und ab.

Bei langfristigen Investitionen sollte man sich von kurzfristigen Schwankungen aber nicht aus der Ruhe bringen lassen.

Ein Blick in die Vergangenheit hilft vielleicht eine langfristigere Perspektive einzunehmen.

Blicken wir zunächst in den MSCI-World und die historisch größten Kapitalmarkt Krisen. Wir untersuchen die „Worst-Case-Szenarien“ und nutzen dafür das Renditedreieck.

Wir starten die Betrachtung mit dem Jahr 2008 bzw. 2009. Auf dem Renditedreieck einfach zu erkennen durch den tief gelben Balken. Bei einem Anlagezeitraum von 10 Jahren also von 1999-2009 hätte man -7% Rendite – also Verlust.

Auf der 15 Jahre Treppe, findet sich der “Worst-Case” zwischen 1994 – 2009. Hier hätte man eine jährlichen Verlust von -1% in Kauf nehmen müssen. Wir nehmen aber zur Kenntnis das der tiefgelbe Balken immer blasser wird.

Auf der 20 Jahre Treppe, findet sich der „Worst-Case“ zwischen 1989 – 2009. Wer von 1989, kurz vor dem 2. Golfkrieg und der Immobilienkrise in Japan, bis zum Höhepunkt der Finanzkrise 2009 jeden Monat gespart hätte, hätte in diesen 20 Jahren immerhin +2% jährliche Rendite erwirtschaftet.

Nachdem es sich aber bei Immobilien immer um langfristige Investitionen handelt – Immobilien werden in den seltensten Fällen unter 20 Jahre finanziert – wird das Risiko für langfristige Rendite bei einem Anlagehorizont ab 20 Jahren überschaubar. Die Sinnhaftigkeit einer Anlage entsteht aber durch die Balance zwischen Chance und Risiko. Es lohnt sich also ein Blick auf die Chancen bei einer Anlage über 20 Jahre.

Je länger der Anlagehorizont, desto geringer die Gefahr, mit Aktien Verluste zu erleiden. Langfristig orientierte Anleger müssen bei kurz- und mittelfristigen Kursschwankungen nicht nervös werden.

Deutsches Aktieninstitut https://tinyurl.com/dai-50jahre-dax

Historische Chancen anhand des MSCI-World.

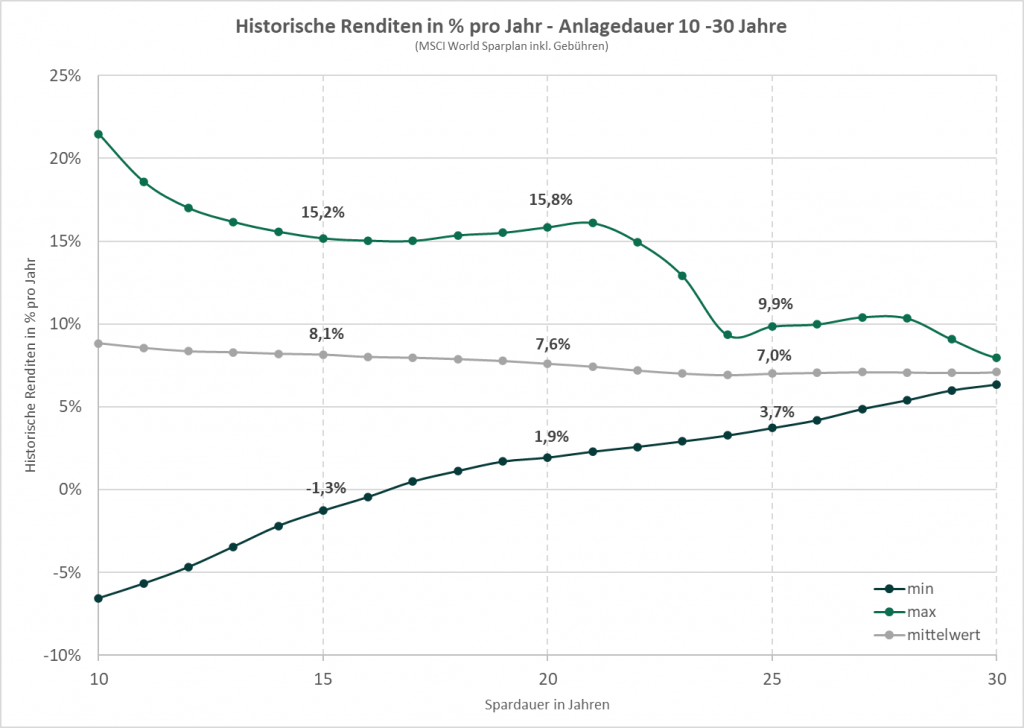

Der beste Zeitraum bei einem Anlagehorizont von 20 Jahren war der Zeitraum von 1980-2000. In diesem Zeitraum gab es eine Rendite von 15,8% im Durchschnitt pro Jahr, bei 15 jähriger Anlagedauer 15,2%, bei 25 Jahren 9,9% pro Jahr.

Betrachtet man alle Anlagezeiträume pendelt sich die durchschnittliche langfristige Rendite bei etwa 7% ein.

Historische Renditen pro Jahr über Anlagedauer 10-30 Jahre MSCI World Sparplan inkl. Gebühren.

Historische Renditen pro Jahr über Anlagedauer 10-30 Jahre MSCI World Sparplan inkl. Gebühren.Ähnlich verhält es sich beim DAX: “So konnte man beispielsweise bei einer Spardauer von 20 Jahren eine durchschnittliche Rendite von 8,7 Prozent im Jahr auf das angelegte Geld erwirtschaften. Im schlechtesten Fall lag die jährliche Rendite bei 4,7 Prozent, im besten bei 16,1 Prozent.”

(https://www.dai.de/rendite-dreiecke)

(https://www.dai.de/rendite-dreiecke)

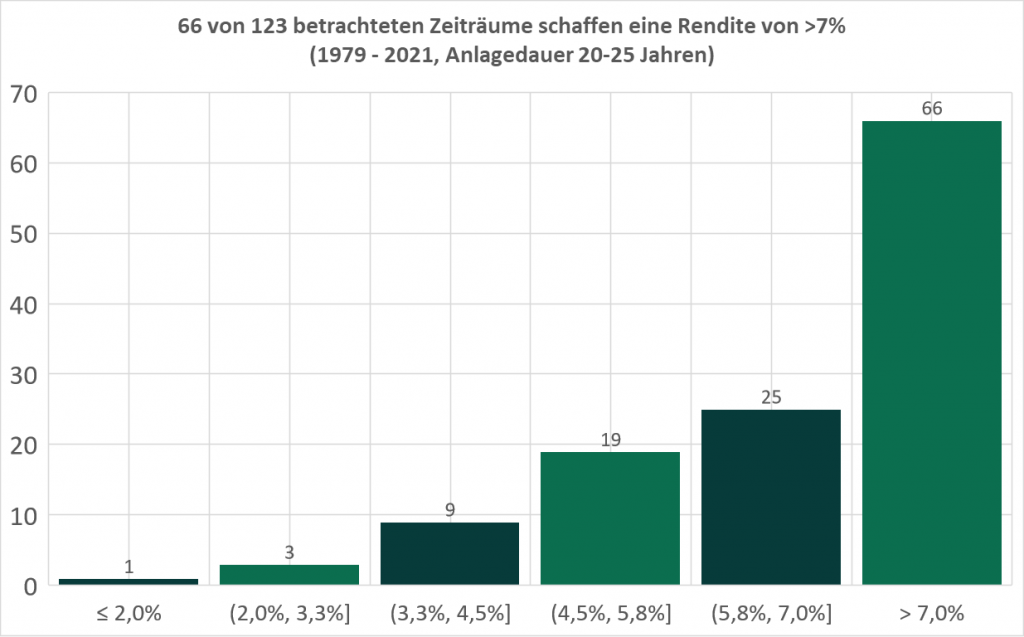

Langfristige Rendite: Rendite Chance bei Anlagedauer zw. 20-25 Jahre

Langfristige Rendite: Rendite Chance bei Anlagedauer zw. 20-25 JahreWie das Histogramm zeigt, schaffen 66 von 123 betrachteten Zeiträume eine Wertentwicklung von >7%. Größer 5% sind es 110 von 123.

Was bedeuten das für SparenStattTilgen:

-

Bei kürzeren Anlagehorizonten (<10 Jahre) ist mit einem hohen Risiko zu rechnen.

-

Je länger der Anlagehorizont desto geringer die Gefahr auf Verlust.

-

Der historische Worst-Case bei einer 20-jährigen Anlage liegt bei 2%.

-

Renditen über 7% sind in ein plausibles Szenario.

Wir empfehlen einen Anlagehorizont von >20 Jahren. SparenStattTilgen ist eine Methode die über langfristige Rendite funktioniert und dir somit hilft langfristig Vermögen aufzubauen.

Lass und gemeinsam über deinen Vermögensauf mit SparenStattTilgen sprechen.

Sämtliche Inhalte wurden nach bestem Wissen und Gewissen aufbereitet, und sind ohne Gewähr für Aktualität, Richtigkeit, Vollständigkeit und Genauigkeit. Der Inhalt dient nur der Information und stellt weder eine Rechts-, Anlage- oder Steuerberatung noch eine Aufforderung oder ein Angebot zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Weder der Autor noch der Website-Betreiber (siehe Impressum) haften für materielle und/oder immaterielle Schäden, die durch Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.