Ein Investmentkredit unterscheidet sich von einem Tilgungskredit (oder Annuitätendarlehen) wie...

Nahezu jeder, der eine Immobilie durch Kredit finanziert, macht dies zwei Mal. Einmal beim Erwerb der Wohnung oder des Hauses. Und ein zweites Mal bei der Anschlussfinanzierung. Die steht immer dann an, wenn der ursprüngliche Kreditvertrag ausläuft. Dann werden die Konditionen zwischen Kreditgeber und Kreditnehmer neu ausgehandelt und es wird ein neuer Vertrag geschlossen.

Meist werden Anschlussfinanzierungen einfach nur durchgewunken. Kreditnehmer akzeptieren das Angebot ihrer „Hausbank“. Und weiter geht’s für die nächsten Jahre.

Ein Fehler. Denn genau zu diesem Zeitpunkt, bei der Anschlussfinanzierung, gibt es die große Chance, noch mal richtig eigenes Vermögen aufzubauen.

Was viele nicht wissen: Bei Anschlussfinanzierungen sind Kreditnehmer bereits in einer erheblich besseren Vermögenssituation als beim Erwerb der Immobilie. Und die sollten sie nutzen, um weiteres Vermögen aufzubauen, anstatt nun brav Monat für Monat weiter „Schulden“ zu tilgen.

Was viele nicht wissen: Bei Anschlussfinanzierungen sind Kreditnehmer bereits in einer erheblich besseren Vermögenssituation als beim Erwerb der Immobilie. Und die sollten sie nutzen, um weiteres Vermögen aufzubauen, anstatt nun brav Monat für Monat weiter „Schulden“ zu tilgen.

Switch zum SparenStattTilgen-Plan

Es gibt eine clevere Idee für Anschlussfinanzierungen. Sie lautet Sparen statt tilgen. Dazu braucht es nur ein paar Schritte.

-

Du switchst vom üblichen Annuitätendarlehen auf ein endfälliges Darlehen. Der Unterschied: Beim Annuitätendarlehen tilgst du deine Schulden Monat für Monat in einer kleinen Summe. Beim endfälligen Darlehen tilgst du erst am Ende der Kreditlaufzeit.

-

Das Geld, das du nicht mehr für die monatliche Tilgung brauchst, nutzt du für ein Investment, das du monatlich besparst. So baust du dir über die Laufzeit deines Kreditvertrages Vermögen auf.

-

Am Ende der Laufzeit hast Du nicht nur das Geld für die Rückzahlung des Darlehens erwirtschaftet, sondern auch ein hübsches Extra-Sümmchen obendrauf. Du tilgst das Darlehen und verfügst zusätzlich über ein weiteres Vermögen, dass du für deine Altersvorsorge, für Anschaffungen oder deine Kinder nutzen kannst.

Wieso der SparenStattTilgen-Plan zu mehr Vermögen führt

Während du beim herkömmlichen Tilgungskredit mit deiner monatlichen Rate den Kredit abbezahlst, lässt du die gleiche Summe für dich in einem Investmentkredit arbeiten. Das ist der SparenStattTilgen-Plan. Die Tilgungsrate deines Immobilienkredits, bzw. Tilgungskredits, reduziert deine Schulden bei der Bank, die gleiche Geldsumme, die du beim Investmentkredit investierst, „arbeitet“ für dich. Du hast also in diesem Plan zwei Kredite. Man kann aber auch sagen: Du füllst zwei Sparschweine. Denn am Laufzeitende hast du sowohl ein abbezahltes Immobilieneigentum (Sparschwein 1) als auch ein gut gefülltes Aktien-, Fonds- oder Anleihendepot (Sparschwein 2).

Wieso kann da am Ende mehr Vermögen dabei herauskommen? Weil das Geld, das für dich arbeitet, während der gesamten Laufzeit eine Rendite erwirtschaftet. Das zeigt die Performance etlicher Anlagen der vergangenen Jahre. So hat z. B. der MSCI World, der die Kursentwicklung von rund 1.600 Aktien aus 23 Industrieländern abbildet, in den letzten 50 Jahren 4,9% Kursrendite pro Jahr erzielt, inklusive Dividenden sogar 8%. (https://www.dividendenadel.de/msci-world-renditedreieck/). Beim Dax, dem Index, der die 40 größten deutschen Unternehmen repräsentiert, betrug die jährliche Durchschnittsrendite der letzten 50 Jahre inklusive Dividenden ebenfalls 8%. ( https://www.dai.de/rendite-dreiecke/ )

Warum Du gerade bei der Anschlussfinanzierung auf einen Investmentkredit setzen solltest

Viele, die einen Anschlusskredit für ihre Immobilienfinanzierung benötigen, sind bereits im mittleren Alter. Für sie gilt: sie haben noch genügend Zeit, um das eingesetzte Kapital arbeiten zu lassen. Denkst du jetzt über eine Anschlussfinanzierung nach? Im Vergleich zur Erstfinanzierung bist du meist in einer viel komfortableren Situation. Wieso? Hier sind ein paar Gründe:

-

Du hast bereits mehrere Jahre getilgt. Deine Restschuld ist deutlich gesunken.

-

Der Wert deiner Immobilie ist in den letzten Jahren massiv gestiegen.

-

Du kannst einen niedrigeren Zins für deine Anschlussfinanzierung bekommen als bei der Erstfinanzierung.

-

Du hast stille Reserven gebildet, die du jetzt ganz oder teilweise für deinen Vermögensaufbau nutzen kannst.

Stille Reserven aktivieren und als Hebel für mehr Vermögensaufbau nutzen

Viele Immobilienbesitzer verfügen über stark gestiegene stille Reserven. Das ist die hohe Wertsteigerung, die ihre Immobilien in den letzten Jahren erfahren hat. Diese Wertsteigerung ist aber eine stille Reserve. Sie ist still, da sie nur auf dem Papier existiert. Erst wenn du diese stille Reserve aktivierst, kann sie für dich arbeiten. Du verfügst damit über ein erhebliches Potential, um deine Vermögensziele zu erreichen.

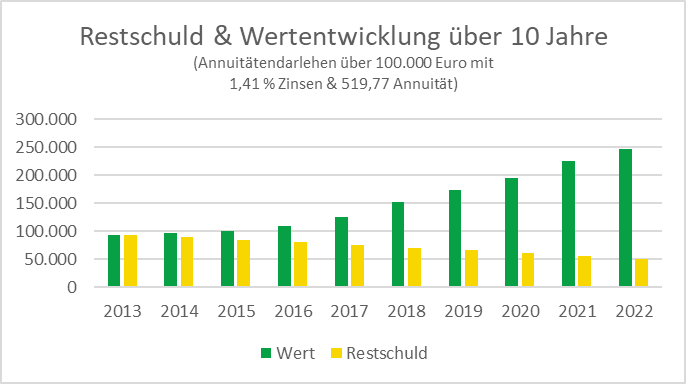

Während deine Restschuld mit den Jahren sinkt, führt die Wertsteigerung deiner Immobilie zu stillen Reserven.

Während deine Restschuld mit den Jahren sinkt, führt die Wertsteigerung deiner Immobilie zu stillen Reserven.Du aktivierst diese Reserve, indem du sie als Sicherheit für deinen Investmentkredit nutzt und ganz oder teilweise beleihst. Das funktioniert immer dann, wenn – wie in den letzten Jahren – Kreditkosten geringer sind als die zu erwartenden Renditen anderer Anlagen wie zum Beispiel ETF, Aktien usw. Der Investmentkredit wird dein Hebel für den Vermögensaufbau. Hebel klingt immer ein bisschen wie Finanz-Geheimwissenschaft. Es ist aber ganz simpel. Vereinfacht gesagt, sind Hebel Wertpapierkäufe auf Kredit. Ein Beispiel: Ein Anleger legt 100 Euro an und bekommt dafür 4 Prozent Rendite, also 4 Euro. Leiht er sich nun 100 Euro zu einem Zinssatz von 2 Prozent, kann er seine Rendite um 50 Prozent hebeln. Hier eine vergleichende Darstellung, die zeigt, wie dieser Hebel bei einer Immobilien-Anschlussfinanzierung funktioniert.

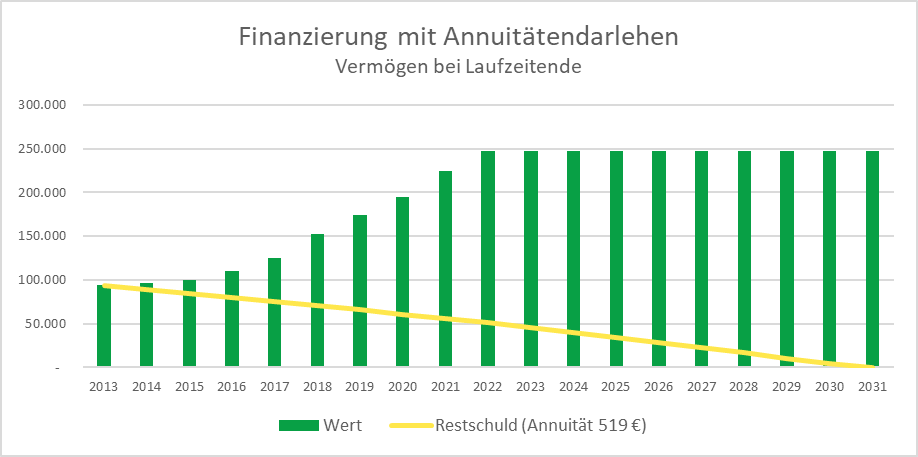

Bei einer Finanzierung mit einem Annuitätendarlehen tilgst du monatlich. Der Wert der Immobilie ist dein Vermögen am Laufzeitende.

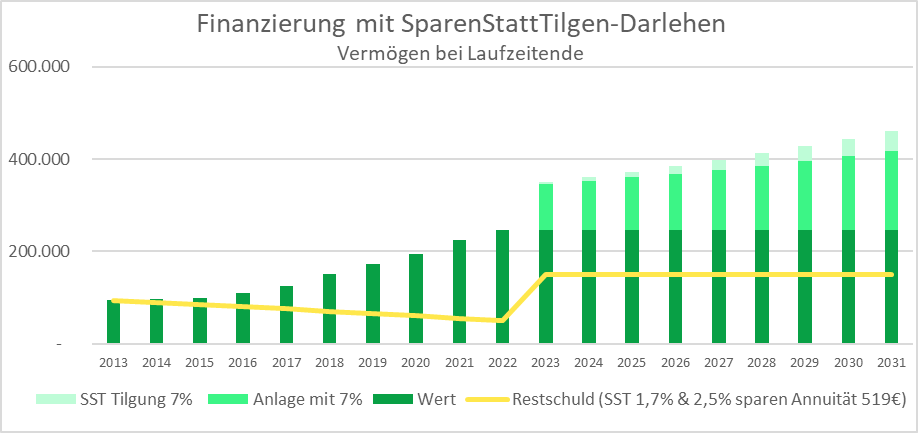

Bei einer Finanzierung mit einem SparenStattTilgen-Kredit hast du die Chance auf 64.344 Euro mehr Vermögen am Laufzeitende, zusätzlich zum Wert deiner Immobilie. Dies bei gleichem Cash-Flow.

Meine Tipps für Anschlussfinanzier

-

Nimm nicht das erstbeste Angebot zur Anschlussfinanzierung an. Sondern berate dich mit Experten zum Beispiel von SparenStattTilgen.

-

Lege fest, welche Beleihungsgrenze für deinen Investmentkredit für dich tragbar und sinnvoll ist. Unser Team hilft dir gerne für dich zu definieren, was für dich Sinn macht.

-

Schließe einen SparenStattTilgen-Investment-Kreditvertrag für deine Immobilie ab. Die Kreditsumme kann dabei höher sein als deine Restschuld. Damit sorgst du nicht nur für die Umschuldung, sondern auch dafür, dass du stille Reserven realisieren kannst. Achte darauf, dass du dennoch einen günstigen Zins erreichst, in der Regel solltest du nicht über eine Beleihungsgrenze von 80 % gehen.

-

Mit dem SparenStattTilgen-Kredit schließlich definierst du auch deine Investmentlösung, die du jeden Monat besparst. Parallel zu den Zinszahlungen des neuen Kredits.

-

Dadurch dass dein neuer Kredit höher ist als die Restschuld, hast du jetzt ein paar Tausend Euro, die du investieren kannst. Gerade Aktientiefstände bieten immer eine gute Chance zum Einstieg. Diese Summe zahlst du ebenfalls in die Investmentlösung ein. Achte jedoch darauf, dass du a.) durch schrittweise Einzahlungen das Verlustrisiko am Kapitalmarkt minimierst und b.) diese Investmentlösung nicht unbedingt an die Bank verpfändest, damit du flexibler damit arbeiten kannst.

Las uns gemeinsam über deine Anschlussfinanzierung sprechen, und wir erklären dir warum SparenStattTilgen bei der Anschlussfinanzierung besonders wichtig ist.