Warum soll ich euch mein Geld anvertrauen?

Warum bin ich mit verschiedenen Unternehmen im Kontakt?

Das sind zum Beispiel die Kollegen von honest.immo für Sondervermietungs-Immobilien und die Kollegen von Riverview Property für Denkmal und Bestands-Immobilien. Deswegen kommst Du im Prozess mit verschiedenen Ansprechpartnern in Kontakt.

Warum kann ich nicht einfach zu meiner Hausbank gehen?

In was für Fonds investiere ich?

Bei uns kannst du zwischen verschiedenen Portfolios aus ETFs und Fonds auswählen, abgestimmt darauf, welche Ertragsziele du verfolgst und wie risikobereit du bist. Entscheidend ist dabei vor allem, wie weit dein Zeithorizont ist.

Kann ich den Fonds zwischendurch wechseln?

Die Möglichkeit gibt es grundsätzlich. Es gibt verschiedene Fonds zur Auswahl, und auch ein Wechsel innerhalb der Kreditlaufzeit ist möglich. Die Einzelheiten besprechen wir besprichst du mit unseren Partnern im Lauf des Beratungs-Prozesses. Je nach Investment-Lösung kann der Wechsel steuerliche Auswirkungen haben. „Fonds-Hopping” empfehlen wir dir nicht. Die Strategien der Portfolios und Fonds sind langfristig ausgerichtet, und die aktive Arbeit machen die erfahrenen Fondsmanager. Du brauchst dich also um nichts zu kümmern! Außer du willst es.

Was für ein Risiko gehe ich ein?

Wenn du eine Immobilie kaufst, kann sie im Wert steigen oder fallen. Dasselbe gilt für ETF- & Fondsanteile. Beides sind unbestreitbar Risiken – und genauso unbestreitbar Chancen. Denn als Immobilienkäufer denkst du langfristig, auf Sicht von zehn, 20 oder mehr Jahren. Für wie wahrscheinlich hältst du es, dass deine Mietwohnung oder dein Mietshaus in 20 Jahren weniger wert ist als heute? Und wie wahrscheinlich ist es, dass eine sorgfältige Auswahl solider Unternehmen über einen solchen Zeitraum hinweg an Wert verliert? Du befürchtest, dass der Aktienmarkt über Jahrzehnte an Wert verlieren wird? Ganz ehrlich: Wenn du davon ausgehst, dann passt das Sparen-Statt-Tilgen Modell nicht zu dir.

Was ist mein Vorteil mit Sparen-Statt-Tilgen?

Der Unterschied liegt darin, ob du den Kredit direkt tilgst oder über einen Fonds. Im Kern geht es darum, welche Rendite du jeweils erzielen kannst. Bei der direkten Tilgung ist das klar: Deine Rendite vor Steuern sind die ersparten Zinsen, also beispielsweise 3 oder 3,5 % vor Steuern. Langfristige Renditen bei global diversifizierten Investments waren in der Vergangenheit höher. Zum Beispiel 5%, 7% oder sogar 10% pro Jahr.

In der Vergangenheit hätte das in vielen Zeiträumen funktioniert, für die Zukunft garantiert ist es jedoch nicht.

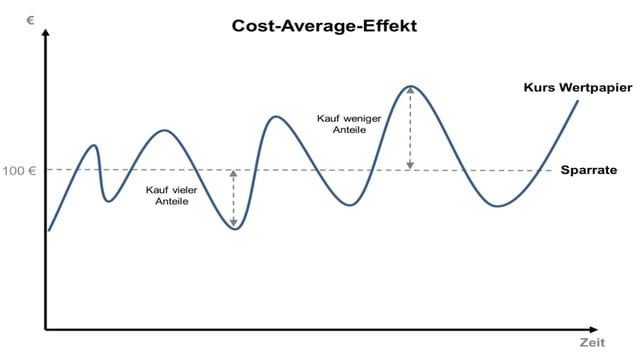

Was ist der „Cost-Average-Effekt”?

Wer als Anleger langfristig denkt, braucht sich die tages- und monatsaktuelle Börsenentwicklung gar nicht anzusehen. Denn die Kurse an der Börse schwanken. Für dich kann das sogar ein Vorteil sein, wenn du davon ausgehst, dass die Kurse auf Sicht von Jahrzehnten insgesamt steigen werden. Denn bei Sparen-statt-tilgen fließt deine feste Tilgungsrate jeden Monat in Fondsanteile. Sind die Kurse niedriger, bekommst du mehr Fondsanteile für dein Geld. Sind die Kurse hoch, kaufst du automatisch weniger Anteile. Das ist ähnlich wie beim Einkaufen: Wenn Bohnen im Angebot sind, bekommst du für das gleiche Geld mehr Dosen. Damit brauchst du dir nie den Kopf zu zerbrechen, ob gerade ,,der richtige Zeitpunkt” zum Einsteigen ist. Denn langfristig ist jeder Zeitpunkt der beste!